Declaració de la renda 2023: les principals novetats que ha de conèixer

Resolem tots els seus dubtes sobre aquesta obligació anual per a tots els contribuents.

Comença el compte enrere per a començar la campanya de la declaració de la renda corresponent a l'exercici del 2023, una obligació anual indispensable per a tots els contribuents.

Ara bé; en quin moment s'ha d'efectuar aquest tràmit?, hi ha novetats rellevants a considerar? Des de CEIGRUP – FINQUES COMPANY resolem tots els seus dubtes, a continuació.

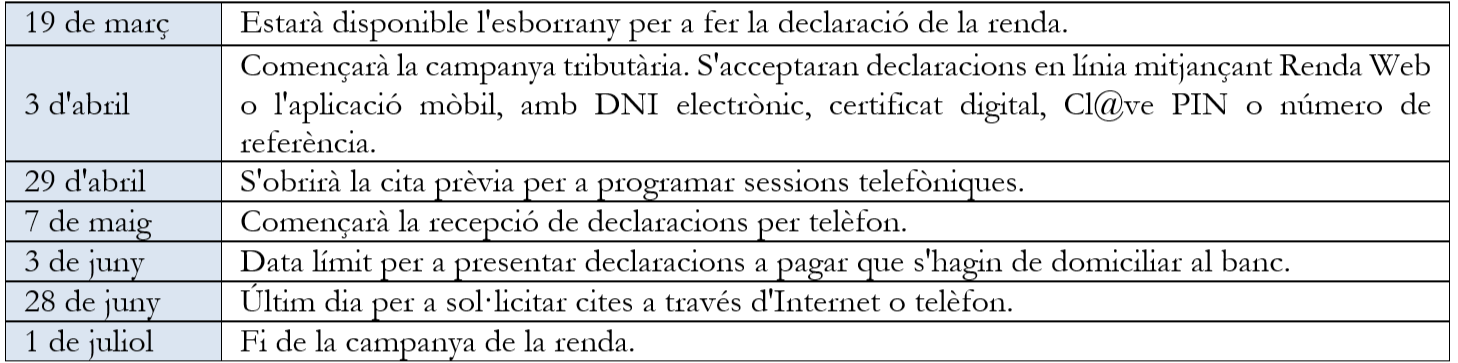

Calendari per a la presentació de la declaració de la renda 2023

Segons el Butlletí Oficial de l'Estat (BOE), aquestes són les dates a tenir en compte:

Encara que semblava que podia obrir-se la possibilitat d'usar alternatives per a efectuar la declaració – com el format en paper – el Ministeri d'Hisenda insisteix en la presentació digital.

Això sí, es manté el suport individualitzat mitjançant l'opció de tramitar les presentacions telefònicament a través del servei "Le llamamos" o directament en les oficines de l'Agència Tributària.

Principals novetats en la declaració de la renda

1. Obligació de declarar l'impost sobre la renda de les persones físiques (IRPF)

La principal actualització en la necessitat d'efectuar la declaració d'impostos afecta directament els autònoms, els qui hauran de presentar-la sense importar quan guanyin. Anteriorment, només era necessari si els ingressos superaven els 1.000 € anuals.

Per als empleats també augmenta el límit per a estar exempt de declarar. Ara, els qui rebin ingressos de més d'un pagador, només estaran obligats a presentar si guanyen més de 15.000 € a l'any, en comparació amb el límit anterior de 14.000 €.

2. Reducció per obtenció de rendiment de treball

La recent reforma fiscal – efectuada per la Llei 21/2022 del 23 de desembre sobre els pressupostos generals de l'Estat per a 2023 – introdueix un increment en les deduccions aplicables als ingressos per treball fins a un topall de 19.747,50 €.

Què es defineix com a guanys per treball?

- Els ingressos de sous i salaris, sense les quantitats corresponents a dietes i desplaçaments.

- El total rebut com a prestacions per desocupació.

- Les compensacions per despeses de representació.

- Els pagaments efectuats pels promotors als plans de pensions.

D'aquesta manera, sempre que els ingressos provinents del treball no superin els 6.500 € - sense tenir en compte els que estiguin exempts d'impostos – es podran utilitzar les noves xifres deduïbles:

- Per als qui guanyin fins a 14.047.50 € a l'any, la deducció serà de 6.498,00 €.

- Per a aquells els ingressos anuals dels quals se situïn entre 14.047,50 € i 19.747,50 €, la deducció inicial serà de 6.498 €. Aquesta xifra s'ajustarà en restar el resultat de multiplicar 1,14 per la quantitat que excedeixi de 14.047,50 € en els seus ingressos laborals.

3. Rebaixa per a empresaris o professionals

Per als empresaris o professionals que calculin els seus ingressos a partir del mètode d'estimació directa – que computa els impostos en funció dels guanys i despeses reals – la Llei 31/2022 dels pressupostos generals de l'Estat per a 2023 ha incrementat la quantitat que podran deduir-se, de manera similar al que s'estableix per als treballadors.

Per a aquells que optin per l'estimació directa simplificada - és a dir, un mètode que simplifica el càlcul fiscal per a autònoms i petits empresaris - aquesta mateixa Llei estableix que el percentatge aplicable tant per a provisions deduïbles com per a despeses de difícil justificació serà del 7%.

Finalment, els qui utilitzin el sistema d'estimació objectiva - que permet calcular el rendiment net i la tributació més fàcilment i sense la necessitat de portar un registre detallat de tots els guanys i despeses - podran aplicar una reducció del 10% sobre l'ingrés net calculat mitjançant els mòduls per al 2023.

4. Bonificacions en cas d'arrendaments d'habitatges

La bonificació del 60% sobre els beneficis nets del lloguer de propietats destinades a residència habitual continuarà aplicant-se.

Pel que fa als incentius addicionals per a arrendaments situats en zones tensionades, contemplats en la recent Llei d'Habitatge, seran efectius per al període fiscal de 2024, i s'implementaran en la declaració de l'any 2025.

5. Aportacions a sistemes de previsió social

L'aportació màxima deduïble a plans de pensions individuals es mantindrà en 1.500 €. Un límit que pot augmentar fins a 8.500 € més en el cas de contribucions fetes per l'organització a esquemes de previsió social complementaris o d'aportacions realitzades per l'empleat.

En cap cas, podran superar-se els topalls establerts en funció de les contribucions de l'empresa, que variaran segons es tracti de plans de pensions sectorials o d'esquemes simplificats de pensions d'ocupació.

6. Deducció per maternitat

Per a mitigar les despeses derivades de l'arribada d'un nou fill, sigui per naixement o adopció, s'oferirà a les mares – tant emprades com autònomes – un benefici fiscal en l'IRPF.

Aquest incentiu es dirigeix a les progenitores amb fills menors i s'aplicarà també a famílies homoparentals, o a tutors legals sota circumstàncies particulars com la defunció de la mare.

Aquesta deducció aconseguirà fins als 1.200 € per any per a cada fill, en funció dels mesos transcorreguts del període impositiu. A més, si el registre en la Seguretat Social o mutualitat es realitza després del naixement, el benefici del mes que s'obtingui el període mínim de cotització de 30 dies s'incrementarà 150 €.

7. Reducció per l'adquisició de vehicles elèctrics i instal·lació de punts de recàrrega

Els qui hagin comprat un vehicle elèctric nou entre el 30 de juny de 2023 i el 31 de desembre de 2024 i no ho destinin a ús empresarial, podran gaudir d'una deducció del 15% sobre el preu de compra, fins a un límit de 20.000 €.

Aquesta regla també s'aplicarà si, durant el mateix termini, es fa un pagament avançat del 25% o més del cost total. L'important és que el pagament restant i la compra es completin abans de la fi del segon any fiscal després d'haver fet el pagament inicial.

I en relació amb la instal·lació de punts de recàrrega per a vehicles elèctrics?

S'oferirà una deducció del 15% sobre el cost, que es farà efectiva l'any fiscal en el qual es completi la instal·lació, amb un límit màxim de 4.000 € després de descomptar les subvencions públiques rebudes.

8. Rebaixa per obres de millora de l'eficiència energètica d'habitatges

S'ampliaran les deduccions per realitzar millores en l'eficiència energètica dels habitatges fins al 31 de desembre de 2024, amb les següents condicions:

- Un 20% fins a un màxim de 5.000 € anuals per llar, per a treballs que disminueixin en un 7% la demanda d'energia per a calefacció i refrigeració.

- Un 40% fins a un màxim de 7.500 € anuals per immoble, per a projectes que redueixin, almenys, un 30% el consum d'energia primària no renovable o millorin la qualificació energètica "A" o "B".

- Un 60% fins a un límit de 5.000 € anuals per habitatge (amb un mínim acumulatiu de 15.000 €), per a la rehabilitació energètica d'edificis residencials.

Cal ressaltar que aquestes millores hauran d'efectuar-se en la residència habitual del contribuent, en una propietat llogada o en aquelles destinades al lloguer, assegurant-se que aquesta última es llogui abans del 31 de desembre de 2025.

Hem resolt tots els seus dubtes?, necessita orientació sobre qualsevol aspecte relacionat amb el mercat immobiliari?

A CEIGRUP – FINQUES COMPANY – immobiliària de referència a Girona, Llançà, Roses i Figueres – posem al seu abast el nostre equip humà, degudament preparat i integrat per més de 50 professionals que reben una formació permanent i especialitzada.

Li oferim una atenció adaptada a les seves necessitats i un assessorament de màxim nivell professional en tots els àmbits de l'activitat immobiliària.

No dubti a contactar amb el nostre equip en qualsevol de les nostres 4 oficines per a poder obtenir més informació.